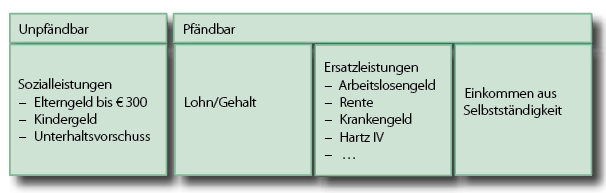

Pfändbar: Lohn / Gehalt, Ersatzleistungen (Arbeitslosengeld, Rente, Krankengeld, Hartz IV etc.) Einkommen aus Selbstständigkeit; Unpfändbar: Sozialleistungen (Elterngeld bis € 300, Kindergeld, Unterhaltsvorschuss etc.)

Bei der Pfändung direkt an der Quelle des Einkommens bestimmt die Art der Einkünfte, ob etwas und wie viel pfändbar ist.

Unpfändbare Einkünfte

Unabhängig von der Höhe der Zahlungen sind beispielsweise Sozialleistungen wie Sozialhilfe/Grundsicherung im Alter, Wohngeld, Unterhaltsvorschuss und Kindergeld unpfändbar.

Pfändbare Einkünfte

- Pfändbar sind Lohn und Gehalt einschließlich Prämien. Sonderzahlungen wie z.?B. Weihnachtsgeld, Fahrtkostenerstattung, Urlaubsgeld sind teilweise oder ganz unpfändbar.

Für weitere Informationen Rechtsanwalt oder Schuldnerberatung aufsuchen. - Ersatzleistungen wie Rente, Krankengeld, Arbeitslosengeld, Hartz IV usw.

- Pfändbar sind auch die Einkommen aus Selbstständigkeit und nebenberuflicher Selbstständigkeit.

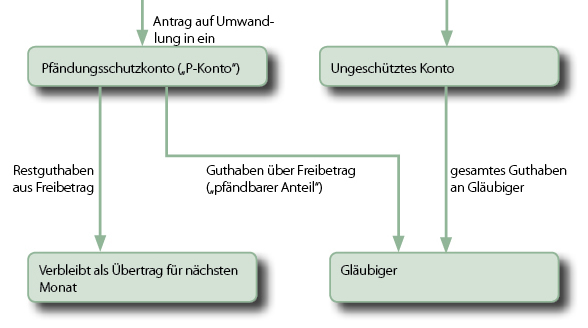

Nach Antrag Umwandlung des Kontos in ein Pfändungsschutzkonto und Abrechnung durch die Bank; Übertrag gesamtes Guthaben beim ungeschützen Konto am Monatsende

Der Schuldner kann seine Einkünfte auf dem Konto nur schützen, wenn er sein Konto als ein Pfändungsschutzkonto (sog. „P-Konto")

Grundzüge des „P-Konto“

- Jede Person kann nur ein Pfändungs-Konto besitzen. Es kann nur ein bestehendes Konto in ein „P-Konto" umgewandelt werden.

- Auf Antrag bei der Bank wandelt diese das Konto in ein „P-Konto“ um.

- Der Schuldner kann nun im gesamten Kalendermonat nur über einen bestimmten Freibetrag des Guthabens auf seinem Konto verfügen.

- Innerhalb dieses Freibetrages sind alle Bankgeschäfte möglich.

Ein Sockelfreibetrag von € 1.045,04 ist grundsätzlich pfändungsfrei; eine Erhöhung ist möglich. Die Bank rechnet das P-Konto am Monatsletzten ab.

- Das den Freibetrag übersteigende Guthaben wird als pfändbarer Anteil an den Gläubiger überwiesen.

- Das Restguthaben aus dem Freibetrag verbleibt als einmaliger Übertrag auf dem Konto des Schuldners.

Ungeschütztes Konto

Bei einem nicht geschützten Konto wird das gesamte Guthaben auf diesem Konto 4 Wochen nach der Pfändung von der Bank an den Gläubiger überwiesen.

Dauer der Kontopfändung

Es wird solange gepfändet, bis

- die Forderung bezahlt wurde.

- der Gläubiger die Pfändungsmaßnahme für erledigt erklärt.

- der Gläubiger die Pfändung aussetzt. Wird z. B. Ratenzahlung vereinbart, wird die Pfändung solange nicht mehr ausgeführt, wie der Schuldner die Raten bezahlt.

Kontopfändung durch mehrere Gläubiger

Pfänden mehrere Gläubiger, erhält der Gläubiger, der zuerst gepfändet hat, so lange den pfändbaren Teil des Einkommens, bis seine Forderung ganz bezahlt ist. Erst dann kann sich der nächste Gläubiger bedienen.

Droht die Kündigung des Dispokredits und geht auf dieses Konto noch Arbeitseinkommen ein, sofort durch Rechtsanwalt oder Wege zur Schuldnerberatung